頭金っていくら貯めればいいの?シュミレーションしてみた

頭金っていくら貯めればいいの?

家を買うのに住宅ローンを組む方は大半なんですけど、頭金はいくらまで用意するかについてはなかなか迷うところですよね。

頭金、いわゆるひとつのヘッドマネーです。ええ~~。

昔は頭金無しでは住宅ローンは一般的には組めなかったことはご存じですか?総予算の80%までしか住宅ローンを組めないというのが一般的で、頭金を20%現金で用意する必要があったわけなんです。

2割の頭金を用意したほうがいい?

この名残もあり

「頭金は2割程度用意したほうがいい」

とかんたんに目安としては言えるわけですが、どうなんでしょうか?

2割っていうとなかなかの現金ですね・・・。

よく分からないので、もしもあなたが3500万円の予算で土地+家を買うとしたら、頭金がいくらでどう変わるのか?をシミュレーションしてみましょう。

(分かりやすく細かい計算や条件、税金、税控除などは抜きにしています。イメージでとらえてくださいね。)

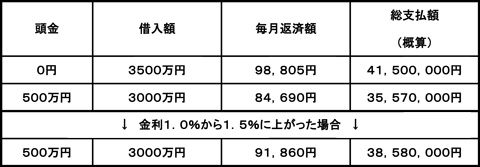

頭金0円と頭金500万円の比較

3500万円がかかる予算のとして、頭金0円で全額住宅ローンを組んだ時と、頭金500万円用意して残りを住宅ローンで組んだ時の総支払額をシミュレーションします。

(住宅ローン=35年固定、金利1.0%、ボーナス返済なし、元利均等)

借入額が500万円違いますから、もちろん毎月の支払いも総支払額も下がりますね。

このシミュレーションでは毎月の返済額は約14,000円も安くなりますし、総支払額も約600万円も安くすみました。が、頭金を差し引きすると、100万円だけ得をしている・・・という計算になります。

(月々の支払いが楽になるというのは大きなメリットですが)

よし、頭金500万円を貯めよう!

ということで「頭金500万円貯めよう!」と決意した場合、頭金を余裕持って出せるだけの貯蓄があるという方は少数派かもしれません。

じゃあ、「まずは貯金しよう!」ということで5年間で500万円貯金するとしたら、一年で100万円ペース。つまり月で8.3万円ペースで貯金する必要があります。

でも、共働きなどして貯蓄をがんばろう!と思われている方もいることでしょうが、こんな思わぬリスクも考えられますのでご注意ください。

リスク①支払い続けるアパート代

もし今がアパート住まいの場合注意が必要です。

貯蓄している5年間に月7万円のアパートに住んでたとします。計算すると5年間の総支払い額は、420万円になります。

つまり住宅ローンと頭金の総支払額で100万円得するために、アパート代420万円を支払っていた・・・ということも言えるわけです。

なんとも本末転倒的な話になるわけです。

リスク②5年後金利が0.5%上がった場合

次は金利上昇リスク。

今超低金利時代と言われているからこそ、金利が今後上がるかもしれません。(個人的には上がらない可能性も十分にありますし、5年以内に急激に上がるとは思いませんが。)

ま、その予想は置いておいたとして、5年後に少しだけ上がった場合、つまり金利が0.5%だけあがったと仮定すると・・・

3500万円の家をさっきの住宅ローンの金利プラス0.5%で(35年固定、金利1.5%、ボーナス返済なし、元利均等)で買うとした時に、頭金500万円でローンを組んだ時の総支払額をシミュレーションします。

月々の支払が91、.860円で、総支払額は38,580,000円となりました。

5年前に頭金0円で借りた額とは住宅ローンの支払いで約292万円は安くすんでますが、そもそも貯めた頭金をプラスすると200万円ほど損をしてしまっている計算になります。

500万円ためて、200万円損をした・・・という可能性もあるっていう話ですね。

(月々の支払に関しては楽になってますが)

リスク③完済年齢が5歳上がる・・・

さらにリスクがあります。

5年後借りるということは完済年齢も5歳延びるわけです。(たんじゅんに)

老後の資金については騒がれているとおりですが、なるべく早めに返しておきたいところ。

定年退職前に住宅ローンを完済していれば、その後は全て貯蓄に回せるというのは実はみなさんあまり考えない部分です。

(さらには健康診断結果が今より5年後に悪くなっていたとしたら、団信に加入できない・・・とか最悪ありえる話ですし。。。汗)

最後に

ということで金利が超低金利のおかげでこんなシュミレーションになっています。ですので、頭金を貯めずに住宅ローンを組んで・・・という方が多い今日のこのごろ。

でも、頭金ゼロでOK!と大きな声で言えるほどでもないので、貯蓄と資金計画はしっかりしたいところですね!

お金のことはよく分からないし・・・なんとなく・・・と避けていたらもしかすると、何百万円も損をしてしまうこともあるので気をつけましょう!

資金の相談会も個別で開催してますので、お気軽にお声かけくださいね~。

(ギンガムチェックを着ている人に悪い人はいないと聞いて)

~今日の体重=88.6(-0.5)~

篠原秀和(シノハラヒデカズ)ニックネームはシノハラ(カタカナで。笑)

株式会社あめりか屋 代表取締役

一級建築士・住宅ローンアドバイザー

1977年6月23日生まれ

福井県敦賀市在住

2000年に日本大学卒業後、20代の頃は大手ゼネコンにて設計職と施工管理職を経験し、あめりか屋3代目として2007年から勤務。2011年頃から本格的に住宅事業を担当するようになり、業務は営業というか楽しいステキなお家づくりのプロデューサーをしています。

また自身のブログは2013年4月から毎日更新中。

・・・というマジメな仕事ぶりとはまた違った一面を持っていて、SNS(Instagram、twitter、Youtube、Facebook、TikTok)では楽しくてクスっと笑える投稿を日々発信中。ぜひフォローしてやってください。