固定金利機関選択型(10年)のローンで分かっておいてほしいポイント(住宅ローン情報)

こんにちは!福井県敦賀市の建築会社あめりか屋の失敗しない家づくりアドバイザーの篠原秀和です。

住宅ローンについて今日は書いてみたいと思います。

住宅ローンには、固定金利と変動金利があるということはだいたいご存じでしょうか?

大きく分けるとこの2つということになるんですけど、変動金利の中にも、固定金利期間選択型というものもあるんです。

その固定金利期間選択型ってなんなんでしょうか?(多くの銀行さんではこのようなローンをおススメされます。)

固定金利になる期間を選択できるローンってことなんです。

例えば35年間ローンを組むけど、3年or5年or10年だけ固定金利にする、それ以降は変動金利タイプを選択する(商品によりそれぞれですが)といったような住宅ローンのことです。

おわかりでしょうか?

よく分からない?

ん~・・・。書くと長くなるので、とりあえず説明をすすめますね。(汗)

賢い資金計画のノウハウというカテゴリーがありますのでそちらをぜひお読みください。すいません。

ここでは、その中でも10年固定金利期間選択型の35年ローンについて。

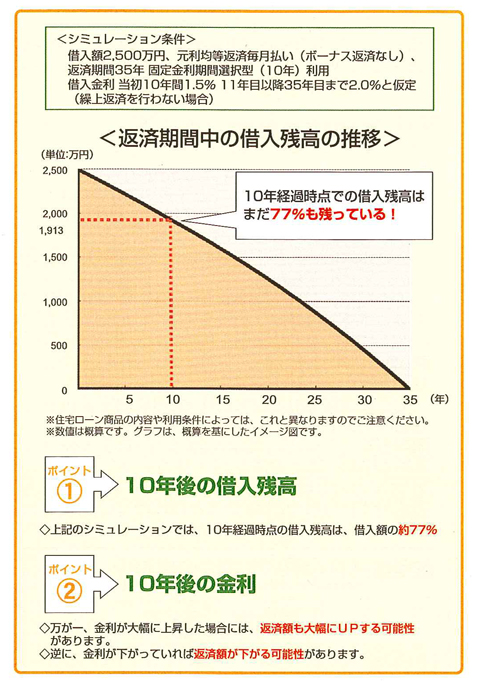

これは 借入額2500万円、元利均等返済毎月払い(ボーナス返済なし)、返済期間35年、固定期間10年

当初金利:1.5%、11年目~35年目までを2.0%と仮定(繰り上げ返済なし) の借入残高のグラフです。

ここでのポイントは 10年後の借入残高です。

このシュミレーションでは、10年経過時点の借入残高は、借入額の約77%も残っています。

つまり固定期間=安心と捉えるのであれば、その安心な固定期間が終わった時点でまだ借入残高は約77%も残っているということなんですね。

逆に、11年目から、金利が下がっていれば返済額が下がる可能性ももちろんありますので、そうなっていればお得になります。

ここでは、あくまで「35年固定金利が絶対にいい!」と言ってるのではありません。

ただ、10年固定としての事象はこういう結果になるんですね。これをどう捉えて、判断するかはみなさんそれぞれになるんです。

その判断をされるための、情報をぼくは住宅ローンアドバイザーなので多く持っていますので、いろいろとご相談させていただいています。

住宅ローンは知らないことばかりかもしれませんが、知らないだけかもしれません。知ったらなんのことはないかもしれませんね。 もし、相談してみたいという方がいらっしゃいましたら、ぜひともあめりか屋HPよりお問い合わせください。

最後まで読んでいただきましてありがとうございました!!(^^)

篠原秀和(シノハラヒデカズ)ニックネームはシノハラ(カタカナで。笑)

株式会社あめりか屋 代表取締役

一級建築士・住宅ローンアドバイザー

1977年6月23日生まれ

福井県敦賀市在住

2000年に日本大学卒業後、20代の頃は大手ゼネコンにて設計職と施工管理職を経験し、あめりか屋3代目として2007年から勤務。2011年頃から本格的に住宅事業を担当するようになり、業務は営業というか楽しいステキなお家づくりのプロデューサーをしています。

また自身のブログは2013年4月から毎日更新中。

・・・というマジメな仕事ぶりとはまた違った一面を持っていて、SNS(Instagram、twitter、Youtube、Facebook、TikTok)では楽しくてクスっと笑える投稿を日々発信中。ぜひフォローしてやってください。